Nella compilazione della dichiarazione dei redditi delle persone fisiche, anche nel 2024, come di consueto, trova posto un ampio capitolo dedicato alle spese detraibili o deducibili sostenute per la cura e l’assistenza di persone con disabilità, in via diretta oppure da parte di un familiare caregiver.

Per essere detraibile o deducibile, la spesa dei medicinali deve essere certificata da fattura o scontrino parlante, in cui risulti specificato natura, qualità e quantità del prodotto e codice fiscale dell’acquirente. Per le prestazioni, cambiano invece i requisiti a seconda della natura della prestazione stessa, della tipologia di agevolazione (deduzione o detrazione) e da chi ha sostenuto la spesa.

Vediamo in dettaglio quali sono tutte le voci detraibili e deducibili in dichiarazione dei redditi e come riportarle correttamente nel 730.

Quali spese dei disabili sono detraibili

Nel rispetto della franchigia di 129,11 euro, sono detraibili nel 730/2024 le spese mediche (prestazioni, farmaci e medicinali) e quelle di assistenza specifica rese da personale paramedico abilitato (es.: infermieri professionali) o autorizzato a effettuare prestazioni sanitarie specialistiche (es: prelievi, applicazioni con apparecchiature elettromedicali, riabilitazione), sostenute dai disabili nei casi di grave e permanente invalidità o menomazione.

Le spese generiche per le quali si ha diritto alla detrazione IRPEF (con aliquota al 19%) sono le seguenti:

- prestazioni del medico generico (comprese visite dell’omeopata);

- certificati generici (per attività sportiva, per la patente…);

- acquisto di medicinali (anche omeopatici) da banco e con ricetta;

- prestazioni specialistiche, analisi, indagini radioscopiche, ricerche e applicazioni, terapie;

- prestazioni chirurgiche e trapianto di organi;

- ricoveri per degenze o collegati a interventi chirurgici;

- cure termali (escluse spese di viaggio e soggiorno);

- acquisto o affitto di dispositivi medici (con marcatura del produttore e indicazione sullo scontrino) e attrezzature sanitarie (comprese le protesi sanitarie).

Non tutte le prestazioni rese dal medico o con la sua supervisione sono detraibili, ma solo quelle di natura sanitaria che rispondono a trattamenti qualificati.

Sono dunque detraibili (con indicazione chiara in fattura) le seguenti spese di assistenza specifica:

- assistenza infermieristica e riabilitativa (per esempio, fisioterapia, kinesiterapia, laserterapia);

- prestazioni professionali di assistenza di base o tecnico-assistenziale diretta alla persona;

- personale di coordinamento delle attività assistenziali di nucleo;

- personale con la qualifica di educatore professionale;

- personale qualificato addetto ad attività di animazione e/o di terapia occupazionale.

=> Fisioterapia: osteopata tra le spese mediche detraibili

Sono detraibili (senza prescrizione) anche le prestazioni mediche rese da:

- psicologi e psicoterapeuti per scopi terapeutici;

- biologi, anche nutrizionisti;

- fisioterapisti e dietisti;

- ambulatori per la disassuefazione dal tabacco.

Rientrano tra le spese specialistiche detraibili terapie ed esami eseguiti in centri autorizzati e sotto la responsabilità tecnica di uno specialista. Ad esempio:

- esami di laboratorio e controlli della salute, ricerche e applicazioni;

- elettrocardiogrammi, ecocardiografia, elettroencefalogrammi, A.C. (tomografia assiale computerizzata), risonanza magnetica nucleare, ecografie, indagini laser;

- ginnastica correttiva e di riabilitazione, sedute di neuropsichiatria;

- dialisi, cobaltoterapia, iodio-terapia;

- anestesia epidurale, inseminazione artificiale, amniocentesi, villocentesi, analisi prenatale;

- massofisioterapia e osteopatia.

Spese detraibili solo con prescrizione medica

Tra le spese sopra riportate, ve ne sono alcune che richiedono necessariamente la ricetta medica. A titolo di esempio:

- trattamenti di mesoterapia e ozonoterapia effettuati da personale medico o abilitato;

- prestazioni chiropratiche in centri autorizzati e sotto responsabilità di uno specialista;

- cure termali;

- massaggiatore capo bagnino in stabilimenti idroterapici.

Spese per patologie esenti

Le spese sanitarie e di assistenza specifica per patologie senza esenzione dal ticket devono essere indicate in maniera specifica in dichiarazione, per non perdere la parte di detrazione che non trova capienza IRPEF.

Tale quota eccedente può essere detratta nel limite massimo di 6.197,48 euro, dal familiare che l’ha sostenuta, con indicazione della dichiarazione dei redditi del contribuente affetto dalla patologia (campo annotazioni del 730-3 o quadro RN del modello Redditi Persone fisiche).

Serve la documentazione medica o un’autocertificazione che attesti il possesso dei requisiti e la connessione tra spesa sostenuta e patologia esente.

I giustificativi di spesa possono essere intestati al contribuente con patologia o al familiare che le ha sostenute (in questo caso, bisogna annotarlo).

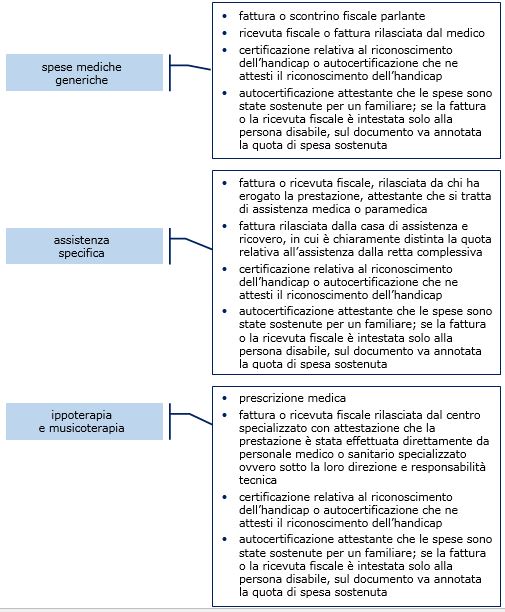

Quali spese per disabili sono deducibili

Le persone con disabilità possono portare in deduzione dal reddito complessivo (ai sensi dell’art. 10 del Tuir) spese mediche generiche (prestazioni, farmaci o medicinali) e assistenza specifica (rese dalle figure professionali elencate nel Dm 29 marzo 2001) nei casi di grave e permanente invalidità, ossia:

- assistenza infermieristica e riabilitativa con personale paramedico con qualifica professionale specialistica;

- prestazioni professionali di assistenza di base o tecnico-assistenziale diretta alla persona;

- prestazioni da personale con qualifica di educatore professionale, animazione e terapia occupazionale.

Per gli oneri deducibili non prescrizione da parte di un medico e non è necessaria la tracciabilità del pagamento ma serve un documento di certificazione del corrispettivo dal quale risulti la figura professionale che ha reso la prestazione e la descrizione della prestazione sanitaria.

Sono deducibili anche le spese per attività di ippoterapia e musicoterapia se prescritte dal medico ed eseguite in centri specializzati da personale specializzato (psicoterapeuta, fisioterapista, psicologo, terapista della riabilitazione, eccetera) o sotto la loro direzione e responsabilità tecnica.

Le spese di assistenza specifica sono interamente deducibili dal reddito complessivo, anche se sostenute dai familiari dei disabili (caregiver) e anche se non fiscalmente a carico. Se il documento di spesa è intestato alla persona disabile, il familiare dovrà integrarlo, annotarvi l’importo da lui pagato fornendo la documentazione comprovante la spesai.

In caso di ricovero di un portatore di handicap in istituto, invece, non è possibile dedurre l’intera retta ma solo la parte che riguarda le spese mediche e di assistenza specifica, anche su base forfetaria secondo le regole regionali, perché si disponga di un specifica e distinta documentazione rilasciata dall’istituto di assistenza.

Per quali disabilità è ammessa la deduzione

Sono considerate persone con disabilità, oltre quelle che con riconoscimento della legge n. 104/1992, anche le persone ritenute invalide da altre commissioni mediche pubbliche incaricate del riconoscimento dell’invalidità civile, di lavoro e di guerra in condizioni di minorazione.

- Per i portatori di handicap, il riconoscimento della legge n. 104/1992 non implica necessariamente la condizione di handicap grave.

- Per gli invalidi civili bisogna accertare la grave e permanente invalidità o la menomazione, che comunque scattano se è attestata un’invalidità totale o si è titolati di indennità di accompagnamento.

- I grandi invalidi di guerra ed equiparati sono considerati portatori di handicap grave e non hanno bisogno di presentare un decreto di concessione della pensione privilegiata.

Tra le spese deducibili rientrano anche quelle relative ad una persona deceduta, se sostenute dagli eredi dopo il suo decesso. Se le spese sono state sostenute da più eredi, ognuno di essi beneficerà della deduzione sulla quota di spesa effettivamente sostenuta.